আপনি কি ক্ষুদ্র উদ্যোক্তা কিংবা নিজের স্টার্টআপ শুরু করার স্বপ্ন দেখছেন? বাংলাদেশে দারিদ্র্য বিমোচন ও কর্মসংস্থান সৃষ্টির লক্ষ্যে সরকার নিয়ে এসেছে এক যুগান্তকারী আইন ‘মাইক্রোফাইন্যান্স ব্যাংক অধ্যাদেশ, ২০২৬’। এই নতুন ব্যাংক ব্যবস্থা কীভাবে সাধারণ মানুষের ভাগ্য বদলাতে পারে এবং এর সুবিধাগুলো কী কী, তা নিয়েই আমাদের আজকের এই বিস্তারিত আয়োজন।

মাইক্রোফাইন্যান্স ব্যাংক কী?

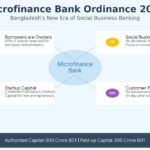

মাইক্রোফাইন্যান্স ব্যাংক হলো একটি বিশেষায়িত আর্থিক প্রতিষ্ঠান যা মূলত ‘সামাজিক ব্যবসায়’ বা Social Business মডেলের ওপর ভিত্তি করে পরিচালিত হবে। এর মূল উদ্দেশ্য মুনাফা করা নয়, বরং দারিদ্র্য দূর করা এবং নতুন উদ্যোক্তাদের জামানতবিহীন ঋণ ও ‘উদ্যোগ মূলধন’ (Startup Capital) প্রদান করা । এই ব্যাংক থেকে ঋণ নিয়ে ব্যবসা করলে ঋণগ্রহীতারাও ব্যাংকের মালিকানার অংশীদার হতে পারবেন ।

কেন এই নতুন অধ্যাদেশ?

বাংলাদেশে ক্ষুদ্রঋণের চাহিদা অনেক, কিন্তু প্রচলিত ব্যাংকিং ব্যবস্থায় দরিদ্র জনগোষ্ঠী বা নবীন উদ্যোক্তারা সহজে ঋণ পান না। এই সমস্যা সমাধানের জন্যই রাষ্ট্রপতি গত ২৭ জানুয়ারি, ২০২৬ তারিখে এই অধ্যাদেশ জারি করেন । এটি ২৮ জানুয়ারি, ২০২৬ তারিখে গেজেট আকারে প্রকাশিত হয় ।

এই ব্যাংকের মাধ্যমে শুধুমাত্র ঋণ দেওয়াই নয়, বরং সঞ্চয়, বীমা এবং কারিগরি সহায়তা প্রদানের মাধ্যমে নিম্ন আয়ের মানুষকে স্বয়ংসম্পূর্ণ করার উদ্যোগ নেওয়া হয়েছে ।

মাইক্রোফাইন্যান্স ব্যাংকের প্রধান বৈশিষ্ট্যসমূহ

এই ব্যাংকটি প্রচলিত বাণিজ্যিক ব্যাংকের মতো নয়। এর গঠন ও পরিচালনায় বেশ কিছু অনন্য বৈশিষ্ট্য রয়েছে:

১. সামাজিক ব্যবসায় মডেল (Social Business Model)

এটি একটি সামাজিক ব্যবসায় প্রতিষ্ঠান হিসেবে কাজ করবে। এর অর্থ হলো, সাধারণ বিনিয়োগকারীরা এখান থেকে কোনো মুনাফা (Dividend) পাবেন না, শুধুমাত্র তাদের বিনিয়োগ করা মূলধন ফেরত পাবেন । তবে ব্যতিক্রম হলো: ব্যাংকের ঋণগ্রহীতা শেয়ারহোল্ডাররা তাদের বিনিয়োগের বিপরীতে লভ্যাংশ বা মুনাফা পাবেন ।

২. মালিকানায় ঋণগ্রহীতাদের অংশগ্রহণ

এই ব্যাংকের পরিশোধিত মূলধনের অন্তত ৬০ শতাংশ (60%) মালিকানা থাকবে ব্যাংকের ঋণগ্রহীতা সদস্যদের হাতে । অর্থাৎ, যারা ঋণ নেবেন, তারাই ব্যাংকের বড় অংশের মালিক হবেন।

৩. স্টার্টআপ ক্যাপিটাল বা উদ্যোগ মূলধন

নতুন বা ক্ষুদ্র উদ্যোক্তাদের জন্য এই ব্যাংক ‘ভেঞ্চার ক্যাপিটাল’ বা বিনিয়োগের ব্যবস্থা করবে, যা প্রচলিত ঋণের চেয়ে ভিন্ন ।

ব্যাংকটি কী কী সেবা প্রদান করবে?

মাইক্রোফাইন্যান্স ব্যাংক সাধারণ মানুষের জন্য বহুমুখী সেবা নিশ্চিত করবে। অধ্যাদেশ অনুযায়ী ব্যাংকটির কার্যাবলি নিচে দেওয়া হলো:

- সহজ শর্তে ঋণ: জামানতসহ বা জামানত ছাড়া নতুন উদ্যোক্তাদের ঋণ প্রদান।

- আমানত গ্রহণ: ঋণগ্রহীতা বা অন্য যেকোনো ব্যক্তি/প্রতিষ্ঠান থেকে আমানত বা সঞ্চয় গ্রহণ ।

- পরামর্শ ও সহায়তা: উদ্যোক্তাদের বিনা ফি-তে কারিগরি, ব্যবস্থাপনা ও বিপণন বিষয়ক পরামর্শ দেওয়া ।

- বীমা সেবা: ক্ষুদ্রঋণ ও সঞ্চয়ের পাশাপাশি বীমা জাতীয় আর্থিক পরিষেবা প্রদান ।

- সম্পদ ও যন্ত্রপাতি ক্রয়: শিল্পের কাঁচামাল, যন্ত্রপাতি বা গবাদিপশু ক্রয়ের জন্য ঋণ সুবিধা ।

ঋণ আদায় ও গ্রাহক সুরক্ষা

অনেক সময় ক্ষুদ্রঋণ আদায়ে গ্রাহকদের হয়রানি করার অভিযোগ শোনা যায়। কিন্তু এই নতুন অধ্যাদেশে গ্রাহকদের সুরক্ষায় কঠোর নির্দেশনা দেওয়া হয়েছে।

- নোটিশ পিরিয়ড: ঋণ খেলাপি হলে গ্রাহককে অন্তত ১৫ দিনের নোটিশ না দিয়ে কোনো আইনি ব্যবস্থা নেওয়া যাবে না ।

- হয়রানি নিষিদ্ধ: ঋণ আদায়ের ক্ষেত্রে কোনো জবরদস্তি, হয়রানিমূলক বা মানব মর্যাদা ক্ষুণ্ন করে এমন আচরণ সম্পূর্ণ নিষিদ্ধ করা হয়েছে ।

- সামাজিক সংবেদনশীলতা: ব্যাংক ঋণ আদায়ের সময় গ্রাহকের আর্থিক সক্ষমতা ও সামাজিক মর্যাদা বিবেচনা করবে ।

উদ্যোক্তা হিসেবে আপনার করণীয়

আপনি যদি একজন ক্ষুদ্র উদ্যোক্তা হন এবং এই ব্যাংকের সুবিধা নিতে চান, তবে নিচের বিষয়গুলো মাথায় রাখুন:

- আইন সম্পর্কে জানুন: মাইক্রোফাইন্যান্স ব্যাংক অধ্যাদেশ, ২০২৬ সম্পর্কে বিস্তারিত ধারণা রাখুন।

- প্রস্তুতি নিন: আপনার ব্যবসার পরিকল্পনা (Business Plan) গুছিয়ে রাখুন, কারণ ব্যাংক নতুন উদ্যোক্তাদের অগ্রাধিকার দেবে।

- সঞ্চয় করুন: ব্যাংকের সদস্য হওয়ার জন্য বা ঋণ পাওয়ার জন্য প্রাথমিক সঞ্চয় বা আমানত রাখার মানসিকতা তৈরি করুন।

সচরাচর জিজ্ঞাসিত প্রশ্নাবলী

১. মাইক্রোফাইন্যান্স ব্যাংক কি শেয়ার বাজারে তালিকাভুক্ত হবে?

না। অধ্যাদেশের ৪(৫) ধারা অনুযায়ী, এই ব্যাংক কোনো স্টক এক্সচেঞ্জে (যেমন ঢাকা স্টক এক্সচেঞ্জ) তালিকাভুক্ত হতে পারবে না ।

২. এই ব্যাংক গঠনের জন্য কত টাকার প্রয়োজন?

ব্যাংকের অনুমোদিত মূলধন হবে ৫০০ কোটি টাকা এবং প্রারম্ভিক পরিশোধিত মূলধন হতে হবে অন্তত ২০০ কোটি টাকা ।

৩. কারা এই ব্যাংকের শেয়ারহোল্ডার হতে পারবে?

ব্যাংকের ঋণগ্রহীতা, ক্ষুদ্রঋণ প্রতিষ্ঠান (MRA নিবন্ধিত), এনজিও, ট্রাস্ট, সমবায় সমিতি এবং ব্যক্তিগত উদ্যোক্তারা শেয়ারহোল্ডার হতে পারবেন ।

৪. ব্যাংকের পরিচালনায় কারা থাকবেন?

বোর্ডে মোট সদস্যদের মধ্যে ৪ জন থাকবেন ঋণগ্রহীতাদের প্রতিনিধি, ৩ জন অন্যান্য শেয়ারহোল্ডারদের মনোনীত, ২ জন স্বতন্ত্র পরিচালক এবং ১ জন ব্যবস্থাপনা পরিচালক ।

পরিশেষে

মাইক্রোফাইন্যান্স ব্যাংক অধ্যাদেশ, ২০২৬ বাংলাদেশের অর্থনীতির তৃণমূল পর্যায়ে এক বিশাল পরিবর্তনের ইঙ্গিত দিচ্ছে। এটি শুধুমাত্র একটি ব্যাংক নয়, বরং দারিদ্র্য বিমোচন ও কর্মসংস্থান তৈরির একটি শক্তিশালী হাতিয়ার। “সামাজিক ব্যবসায়” এবং “ঋণগ্রহীতাদের মালিকানা” এই দুইয়ের সমন্বয়ে এটি সাধারণ মানুষের ব্যাংক হয়ে উঠবে বলে আশা করা যায়।

দ্রষ্টব্য: এই আর্টিকেলটি শুধুমাত্র তথ্য প্রদানের উদ্দেশ্যে তৈরি। ব্যাংক সংক্রান্ত যেকোনো আইনি বা বিনিয়োগ সিদ্ধান্তের জন্য মূল গেজেট এবং বাংলাদেশ ব্যাংকের নির্দেশাবলি অনুসরণ করুন।

আমি একজন অডিটর। আমি একজন কন্টেন্ট রাইটার হিসেবে বাংলাদেশের সরকারি বিধিবিধান, বিভিন্ন শিক্ষামুলক ও বিভিন্ন সমসাময়িক ইস্যু নিয়ে ৫ বছর ধরে লেখালেখি করছি। সরকারি চাকুরীর সুবাদে বিভিন্ন বিধি বিধান নিয়ে সব সময় স্টাডি করে থাকি। সরকারি সরকারি আদেশ, গেজেট, প্রজ্ঞাপন ও পরিপত্র প্রায়শই পড়া হয়। তাই নিজের প্রাকটিক্যাল জ্ঞান আপনাদের সাথে শেয়ার করি।