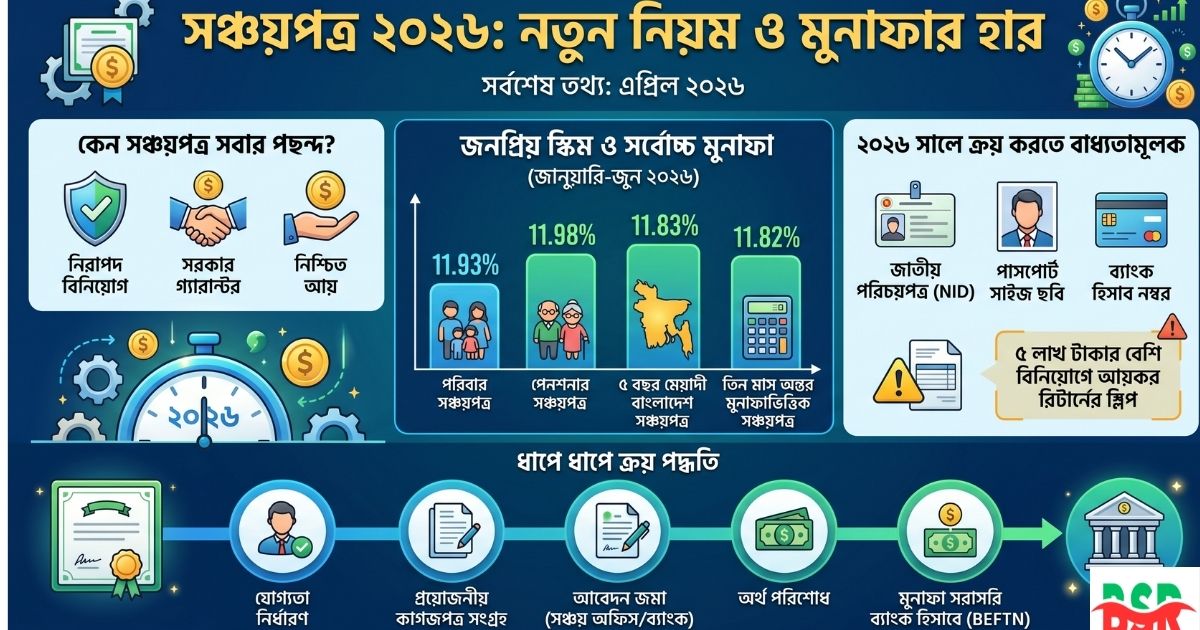

সঞ্চয়পত্র ক্রয় করতে ২০২৬ সালে কী লাগবে? জাতীয় পরিচয়পত্র (NID), পাসপোর্ট সাইজ ছবি, ব্যাংক হিসাব নম্বর (BEFTN-এর জন্য) এবং ৫ লাখ টাকার বেশি বিনিয়োগের ক্ষেত্রে আয়কর রিটার্নের স্লিপ বাধ্যতামূলক।

মুনাফার হার কত? ২০২৬ সালের জানুয়ারি থেকে জুন পর্যন্ত বিদ্যমান মুনাফার হার বহাল রাখা হয়েছে। পরিবার সঞ্চয়পত্রে সর্বোচ্চ ১১.৯৩%, পেনশনার সঞ্চয়পত্রে ১১.৯৮% এবং পাঁচ বছর মেয়াদী বাংলাদেশ সঞ্চয়পত্রে ১১.৮৩% পর্যন্ত মুনাফা পাওয়া যাচ্ছে।

ক্রয়সীমা কত? একক নামে সমন্বিত বিনিয়োগসীমা সর্বোচ্চ ৫০ লাখ টাকা।

কেন সঞ্চয়পত্র বাংলাদেশীদের প্রথম পছন্দ?

বাংলাদেশে নিরাপদ বিনিয়োগের কথা উঠলে সবার আগে আসে সঞ্চয়পত্রের নাম। বিশেষ করে মধ্যবিত্ত পরিবার, অবসরপ্রাপ্ত সরকারি কর্মকর্তা এবং গৃহিণীদের কাছে এটি দীর্ঘদিন ধরে নির্ভরযোগ্য আয়ের উৎস। কারণ একটাই — সরকার নিজে গ্যারান্টর, তাই ঝুঁকি নেই বললেই চলে।

তবে ২০২৫ সালের মাঝামাঝি থেকে মুনাফার হার কিছুটা পরিবর্তন হয়েছে এবং ২০২৬ সালের জানুয়ারিতে অর্থ মন্ত্রণালয়ের অভ্যন্তরীণ সম্পদ বিভাগ (IRD) আনুষ্ঠানিকভাবে নতুন প্রজ্ঞাপন জারি করেছে। এই নিবন্ধে আপনি জানতে পারবেন ২০২৬ সালের সর্বশেষ নিয়ম, মুনাফার হার, প্রয়োজনীয় কাগজপত্র এবং ধাপে ধাপে ক্রয় পদ্ধতি।

সঞ্চয়পত্র কী এবং কত প্রকার?

সঞ্চয়পত্র হলো বাংলাদেশ সরকারের জাতীয় সঞ্চয় অধিদপ্তরের মাধ্যমে বিক্রি হওয়া একটি সরকারি ঋণপত্র (সিকিউরিটি)। এটি ক্রয় করলে আপনি মূলত সরকারকে টাকা ধার দেন এবং নির্দিষ্ট মেয়াদ শেষে সুদ-সহ আসল ফেরত পান।

২০২৬ সালে প্রচলিত প্রধান ৪টি সঞ্চয়পত্র স্কিম

| স্কিমের নাম | মেয়াদ | মুনাফা প্রদানের ধরন | সর্বোচ্চ ক্রয়সীমা (একক) |

|---|---|---|---|

| পরিবার সঞ্চয়পত্র | ৫ বছর | প্রতি মাসে | ৪৫ লাখ টাকা |

| পাঁচ বছর মেয়াদী বাংলাদেশ সঞ্চয়পত্র | ৫ বছর | মেয়াদান্তে | ৩০ লাখ টাকা |

| তিন মাস অন্তর মুনাফাভিত্তিক সঞ্চয়পত্র | ৩ বছর | প্রতি ৩ মাসে | ৩০ লাখ টাকা |

| পেনশনার সঞ্চয়পত্র | ৫ বছর | প্রতি ৩ মাসে | ৫০ লাখ টাকা |

দ্রষ্টব্য: উপরের স্কিমগুলো সম্পূর্ণ স্বয়ংক্রিয় (অটোমেশন) পদ্ধতিতে পরিচালিত হচ্ছে। মুনাফা ও মূলধন সরাসরি আপনার ব্যাংক হিসাবে BEFTN-এর মাধ্যমে জমা হবে।

সঞ্চয়পত্রের মুনাফার হার ২০২৬ (জানুয়ারি–জুন)

অর্থ মন্ত্রণালয়ের IRD-এর ১ জানুয়ারি ২০২৬-এর প্রজ্ঞাপন অনুযায়ী, ৩১ ডিসেম্বর ২০২৫ পর্যন্ত প্রযোজ্য মুনাফার হার ৩০ জুন ২০২৬ পর্যন্ত বহাল থাকবে। প্রতি ছয় মাস পর পাঁচ বছর ও দুই বছর মেয়াদী ট্রেজারি বন্ডের গড় সুদের ভিত্তিতে এই হার পুনর্মূল্যায়ন করা হয়।

পরিবার সঞ্চয়পত্রের মুনাফার হার ২০২৬

যারা কিনতে পারবেন: বাংলাদেশী যেকোনো মহিলা, ৬৫ বছর বা তার বেশি বয়সের যেকোনো নাগরিক এবং শারীরিক প্রতিবন্ধী ব্যক্তিরা।

| বছর | ৭.৫ লাখ পর্যন্ত বিনিয়োগে মুনাফা | ৭.৫ লাখের বেশি বিনিয়োগে মুনাফা |

|---|---|---|

| ১ম বছর | ৯.৮১% | ৯.৭২% |

| ২য় বছর | ১০.২৯% | ১০.১৯% |

| ৩য় বছর | ১০.৮০% | ১০.৭০% |

| ৪র্থ বছর | ১১.৩৫% | ১১.২৩% |

| ৫ম বছর (মেয়াদান্তে) | ১১.৯৩% | ১১.৮০% |

পেনশনার সঞ্চয়পত্রের মুনাফার হার ২০২৬

যারা কিনতে পারবেন: অবসরপ্রাপ্ত সরকারি-বেসরকারি কর্মকর্তা-কর্মচারী, সশস্ত্রবাহিনী থেকে অবসরপ্রাপ্ত ব্যক্তি।

| মেয়াদ/বছর | ৭.৫ লাখ পর্যন্ত | ৭.৫ লাখের বেশি |

|---|---|---|

| মেয়াদান্তে (৫ বছর) | ১১.৯৮% | ১১.৮০% |

পাঁচ বছর মেয়াদী বাংলাদেশ সঞ্চয়পত্রের মুনাফার হার ২০২৬

| মেয়াদান্তে (৫ বছর) | ৭.৫ লাখ পর্যন্ত | ৭.৫ লাখের বেশি |

|---|---|---|

| মুনাফার হার | ১১.৮৩% | ১১.৮০% |

তিন মাস অন্তর মুনাফাভিত্তিক সঞ্চয়পত্রের মুনাফার হার ২০২৬

| মেয়াদান্তে (৩ বছর) | ৭.৫ লাখ পর্যন্ত | ৭.৫ লাখের বেশি |

|---|---|---|

| মুনাফার হার | ১১.৮২% | ১১.৭৭% |

বাস্তব উদাহরণ: আপনি যদি ১ লাখ টাকার তিন মাস অন্তর সঞ্চয়পত্র কেনেন, তাহলে প্রতি তিন মাসে আপনি পাবেন প্রায় ২,৭৬০ টাকা (১১.০৪% হারে, মাসিক হিসেবে প্রায় ৯২০ টাকা)।

সঞ্চয়পত্র ক্রয়ের নতুন নিয়ম ২০২৬

ধাপ ১: যোগ্যতা নির্ধারণ

সঞ্চয়পত্র কিনতে পারবেন যদি আপনি—

- বাংলাদেশের নাগরিক হন

- প্রাপ্তবয়স্ক হন (১৮ বছর বা তার বেশি)

- বৈধ NID বা পাসপোর্ট থাকে

- বৈধ ব্যাংক হিসাব থাকে

বিশেষ বিধান: নাবালকের নামেও সঞ্চয়পত্র কেনা যায়, তবে সেক্ষেত্রে বাবা/মা বা অভিভাবককে যৌথভাবে আবেদন করতে হবে।

ধাপ ২: প্রয়োজনীয় কাগজপত্র সংগ্রহ

সকল ক্রেতার জন্য বাধ্যতামূলক:

- নির্ধারিত আবেদন ফরম (SC-1) পূরণ করা

- ক্রেতার ২ কপি পাসপোর্ট সাইজ ছবি

- নমিনীর ২ কপি পাসপোর্ট সাইজ ছবি (যদি থাকে)

- জাতীয় পরিচয়পত্র (NID) বা পাসপোর্ট বা জন্ম নিবন্ধন সনদের ফটোকপি

- সচল ব্যাংক হিসাবের তথ্য (BEFTN স্বয়ংক্রিয় স্থানান্তরের জন্য)

৫ লাখ টাকার বেশি বিনিয়োগের ক্ষেত্রে অতিরিক্ত:

- সর্বশেষ আয়কর রিটার্ন দাখিলের প্রমাণপত্র (IT Return Acknowledgement Slip) — এটি বাধ্যতামূলক

গুরুত্বপূর্ণ: ২০২৩ সাল থেকে কার্যকর নিয়ম অনুযায়ী, ৫ লাখ টাকার বেশি সঞ্চয়পত্র কিনতে হলে আয়কর রিটার্নের স্লিপ জমা না দিলে কোনো অফিস থেকে সঞ্চয়পত্র ইস্যু করা হবে না।

ধাপ ৩: আবেদন জমা দেওয়ার স্থান

আপনি নিচের যেকোনো স্থান থেকে সঞ্চয়পত্র কিনতে পারবেন:

- জেলা সঞ্চয় অফিস (সরাসরি সরকারি অফিস)

- জাতীয় সঞ্চয় ব্যুরো বা বিশেষ ব্যুরো

- বাংলাদেশ ব্যাংকের শাখাসমূহ

- যেকোনো অনুমোদিত বাণিজ্যিক ব্যাংক

- ডাকঘর (পোস্ট অফিস)

ধাপ ৪: অর্থ পরিশোধ

নগদে, চেকে বা ব্যাংক ট্রান্সফারের মাধ্যমে অর্থ পরিশোধ করা যাবে।

ধাপ ৫: সার্টিফিকেট সংগ্রহ ও মুনাফা প্রাপ্তি

আবেদন অনুমোদনের পর সঞ্চয়পত্রের রশিদ/সার্টিফিকেট দেওয়া হয়। অটোমেশন সিস্টেমের কারণে মুনাফা এখন সরাসরি আপনার ব্যাংক হিসাবে চলে যায়, ব্যাংকে লাইনে দাঁড়াতে হয় না।

সঞ্চয়পত্র ক্রয়ের সর্বোচ্চ সীমা ২০২৬

একক নামে বিনিয়োগ সীমা

| সঞ্চয়পত্রের ধরন | একক নামে সর্বোচ্চ সীমা | যৌথ নামে সর্বোচ্চ সীমা |

|---|---|---|

| পরিবার সঞ্চয়পত্র | ৪৫ লাখ টাকা | প্রযোজ্য নয় |

| ৫ বছর বাংলাদেশ সঞ্চয়পত্র | ৩০ লাখ টাকা | ৬০ লাখ টাকা |

| তিন মাস অন্তর মুনাফাভিত্তিক | ৩০ লাখ টাকা | ৬০ লাখ টাকা |

| পেনশনার সঞ্চয়পত্র | ৫০ লাখ টাকা | প্রযোজ্য নয় |

সমন্বিত বিনিয়োগসীমা: একজন সাধারণ নাগরিক সকল স্কিম মিলিয়ে একক নামে সর্বোচ্চ ৫০ লাখ টাকা পর্যন্ত সঞ্চয়পত্র কিনতে পারবেন।

সঞ্চয়পত্রে উৎসে কর (Tax) কত?

সঞ্চয়পত্রে অর্জিত মুনাফার উপর উৎসে কর কাটা হয়:

- বিনিয়োগ ৫ লাখ টাকা পর্যন্ত: মুনাফার উপর ৫% উৎসে কর

- বিনিয়োগ ৫ লাখ টাকার বেশি: মুনাফার উপর ১০% উৎসে কর

এই কর কেটে বাকি মুনাফা আপনার ব্যাংক হিসাবে জমা হয়। উৎসে কর কর্তনের সনদপত্র প্রয়োজনে জেলা সঞ্চয় অফিস বা ব্যুরো থেকে সংগ্রহ করা যায়।

বাস্তব উদাহরণ: ৩ লাখ টাকার পরিবার সঞ্চয়পত্রে বার্ষিক মুনাফা ধরুন প্রায় ২৮,৮০০ টাকা। এর উপর ৫% কর = ১,৪৪০ টাকা। তাই নিট মুনাফা হবে ২৭,৩৬০ টাকা।

মেয়াদের আগে সঞ্চয়পত্র ভাঙলে কী হয়?

মেয়াদ শেষ হওয়ার আগে সঞ্চয়পত্র নগদায়ন (এনক্যাশমেন্ট) করলে মুনাফা কমে যায়। ওই সময় পর্যন্ত যে বছরে আছেন সেই বছরের হারে মুনাফা দেওয়া হবে, পূর্ণ মেয়াদের হার পাবেন না।

উদাহরণ: আপনি পরিবার সঞ্চয়পত্র কিনে ২ বছর পর ভাঙলে, ৫ম বছরের ১১.৯৩%-এর বদলে পাবেন ২য় বছরের হারে (১০.২৯%)।

পরিবার সঞ্চয়পত্র ও পেনশনার সঞ্চয়পত্রের পার্থক্য

| বিষয় | পরিবার সঞ্চয়পত্র | পেনশনার সঞ্চয়পত্র |

|---|---|---|

| কারা কিনতে পারবেন | মহিলা, ৬৫+ বয়সী নাগরিক, প্রতিবন্ধী | অবসরপ্রাপ্ত সরকারি/বেসরকারি কর্মী |

| মুনাফা প্রদানের সময় | প্রতি মাসে | প্রতি ৩ মাসে |

| মেয়াদ | ৫ বছর | ৫ বছর |

| সর্বোচ্চ মুনাফার হার | ১১.৯৩% | ১১.৯৮% |

অনলাইনে কি সঞ্চয়পত্র কেনা যায়?

হ্যাঁ, বাংলাদেশ সরকার জাতীয় সঞ্চয় অধিদপ্তরের ওয়েবসাইটের (nationalsavings.gov.bd) মাধ্যমে অনলাইন সেবা চালু করেছে। তবে এখন পর্যন্ত বেশিরভাগ ক্ষেত্রে শাখা অফিস বা ব্যাংকে সরাসরি গিয়েই আবেদন করতে হয়।

কিছু বাণিজ্যিক ব্যাংকের ইন্টারনেট ব্যাংকিং পোর্টাল বা অ্যাপের মাধ্যমেও সঞ্চয়পত্র কেনার সুযোগ রয়েছে।

সঞ্চয়পত্র কেনার আগে যে ৫টি বিষয় জানা জরুরি

১. আয়কর রিটার্ন আছে তো? ৫ লাখ টাকার বেশি কিনতে হলে অবশ্যই সর্বশেষ আয়কর রিটার্নের স্লিপ থাকতে হবে। এটি না থাকলে সঞ্চয়পত্র ইস্যু হবে না।

২. ব্যাংক হিসাব সচল আছে তো? মুনাফা BEFTN-এর মাধ্যমে সরাসরি ব্যাংকে যাবে, তাই ব্যাংক হিসাব সচল ও BEFTN-এর জন্য প্রস্তুত থাকা জরুরি।

৩. নমিনি নির্ধারণ করুন সঞ্চয়পত্রে অবশ্যই একজন নমিনি রাখুন। ক্রেতার মৃত্যুর পর নমিনি সহজে টাকা তুলতে পারবেন।

৪. মুনাফার হার প্রতি ছয় মাসে পরিবর্তন হতে পারে সরকার প্রতি ছয় মাসে (জানুয়ারি ও জুলাই) মুনাফার হার পুনর্মূল্যায়ন করে। তবে একবার কেনার পর ওই হারেই মুনাফা পাবেন।

৫. সমন্বিত বিনিয়োগসীমা মাথায় রাখুন আপনার সব ধরনের সঞ্চয়পত্র মিলিয়ে ৫০ লাখ টাকার বেশি কেনা যাবে না (একক নামে)।

প্রায় জিজ্ঞাসিত প্রশ্ন

প্রশ্ন ১: সঞ্চয়পত্র কিনতে কত টাকা লাগে?

সর্বনিম্ন মূল্যমান স্কিমভেদে আলাদা। পরিবার সঞ্চয়পত্র সর্বনিম্ন ১০,০০০ টাকা থেকে শুরু করে ১০ লাখ পর্যন্ত বিভিন্ন মূল্যমানে পাওয়া যায়। তিন মাস অন্তর ও পাঁচ বছর মেয়াদী সঞ্চয়পত্রের সর্বনিম্ন মূল্যমান ১ লাখ টাকা।

প্রশ্ন ২: সঞ্চয়পত্রে মুনাফা কীভাবে পাব?

অটোমেশন সিস্টেমের আওতায় থাকা চারটি প্রধান স্কিমের মুনাফা সরাসরি আপনার ব্যাংক হিসাবে BEFTN-এর মাধ্যমে জমা হয়। ব্যাংকে আলাদাভাবে যাওয়ার দরকার নেই।

প্রশ্ন ৩: পরিবার সঞ্চয়পত্র কি শুধু মহিলারা কিনতে পারেন?

না। পরিবার সঞ্চয়পত্র মহিলাদের পাশাপাশি ৬৫ বছর বা তার বেশি বয়সের যেকোনো নাগরিক (পুরুষ বা মহিলা) এবং শারীরিক প্রতিবন্ধী ব্যক্তিরাও কিনতে পারবেন।

প্রশ্ন ৪: সঞ্চয়পত্রের মুনাফার উপর কি ট্যাক্স দিতে হয়?

হ্যাঁ। বিনিয়োগ ৫ লাখ পর্যন্ত হলে ৫% উৎসে কর, আর ৫ লাখের বেশি হলে ১০% উৎসে কর কাটা হবে।

প্রশ্ন ৫: সঞ্চয়পত্র কি হারিয়ে গেলে কী করবেন?

হারানো সঞ্চয়পত্র পুনরুদ্ধারের জন্য সংশ্লিষ্ট জেলা সঞ্চয় অফিসে লিখিত আবেদন করতে হবে। প্রমাণস্বরূপ থানায় জিডি করার রশিদ ও মূল ক্রয়ের কাগজপত্র জমা দিতে হবে।

প্রশ্ন ৬: যৌথ নামে সঞ্চয়পত্র কীভাবে কিনবেন?

দুজনের NID, ছবি ও অন্যান্য কাগজপত্র একসাথে জমা দিতে হবে। যৌথ নামে কেনা সঞ্চয়পত্রে নমিনি রাখা বাধ্যতামূলক নয়, তবে প্রয়োজনে একজনকে নমিনি করা যাবে।

প্রশ্ন ৭: প্রবাসী বাংলাদেশীরা কি সঞ্চয়পত্র কিনতে পারবেন?

সাধারণভাবে প্রবাসী বাংলাদেশীরা তাদের পরিবারের মাধ্যমে বা নিজে দেশে এসে সঞ্চয়পত্র কিনতে পারেন। তবে বর্তমানে প্রবাসীদের জন্য বিশেষ ওয়েজ আর্নার ডেভেলপমেন্ট বন্ড এবং প্রিমিয়াম বন্ড রয়েছে।

প্রশ্ন ৮: সঞ্চয়পত্রে কি নমিনি পরিবর্তন করা যায়?

হ্যাঁ, নমিনি পরিবর্তন করা সম্ভব। সংশ্লিষ্ট অফিসে লিখিত আবেদন করলে নমিনি পরিবর্তন বা সংযোজন করা যাবে।

সঞ্চয়পত্র বনাম ব্যাংক এফডিআর কোনটি ভালো?

| তুলনার বিষয় | সঞ্চয়পত্র | ব্যাংক এফডিআর |

|---|---|---|

| ঝুঁকি | সরকারি গ্যারান্টি — ঝুঁকি নেই | ব্যাংকের স্বাস্থ্যের উপর নির্ভরশীল |

| মুনাফার হার (সর্বোচ্চ) | ১১.৯৮% | সাধারণত ৮–১১% |

| তারল্য | মেয়াদের আগে ভাঙলে কম মুনাফা | নির্দিষ্ট শর্তে ভাঙা যায় |

| কর | ৫–১০% উৎসে কর | ১০% উৎসে কর |

| উপযুক্ত কে? | মধ্যবিত্ত, অবসরপ্রাপ্ত, নিরাপত্তামুখী বিনিয়োগকারী | যারা সহজে তুলতে চান |

সঞ্চয়পত্র সম্পর্কে প্রচলিত ভুল ধারণা

ভুল ধারণা ১: “শুধু বড় পরিমাণে কেনা যায়” — আসলে পরিবার সঞ্চয়পত্র মাত্র ১০,০০০ টাকা থেকে শুরু করা যায়।

ভুল ধারণা ২: “সঞ্চয়পত্রে কর নেই” — আসলে উৎসে কর কাটা হয়।

ভুল ধারণা ৩: “যেকোনো সময় ভাঙলে পুরো মুনাফা পাওয়া যায়” — আসলে মেয়াদের আগে ভাঙলে কম মুনাফা পাওয়া যায়।

ভুল ধারণা ৪: “রিটার্ন ছাড়া সব পরিমাণে কেনা যায়” — আসলে ৫ লাখ টাকার বেশি কিনতে আয়কর রিটার্নের স্লিপ বাধ্যতামূলক।

শেষকথা

সঞ্চয়পত্র এখনো বাংলাদেশে সবচেয়ে নিরাপদ ও সরকার-গ্যারান্টিযুক্ত বিনিয়োগ মাধ্যম। ২০২৬ সালে মুনাফার হার কিছুটা পুনর্মূল্যায়ন হলেও, অন্যান্য বিনিয়োগের তুলনায় এটি এখনো আকর্ষণীয়। বিশেষ করে পরিবার সঞ্চয়পত্র ও পেনশনার সঞ্চয়পত্র নিয়মিত আয়ের জন্য চমৎকার বিকল্প।

তবে বিনিয়োগের আগে নিজের আর্থিক লক্ষ্য, ক্রয়সীমা ও কর বিষয়ক বিষয়গুলো ভালোভাবে বুঝে নিন। প্রয়োজনে নিকটস্থ জেলা সঞ্চয় অফিস বা আপনার ব্যাংকের শাখায় পরামর্শ করুন।

তথ্যসূত্র

- অর্থ মন্ত্রণালয়ের IRD প্রজ্ঞাপন, ১ জানুয়ারি ২০২৬ (ird.gov.bd)

- জাতীয় সঞ্চয় অধিদপ্তরের অফিসিয়াল ওয়েবসাইট (nationalsavings.gov.bd)

- ঢাকা জেলা সঞ্চয় অফিস (savings.dhaka.gov.bd) — সর্বশেষ আপডেট: ২০ জানুয়ারি ২০২৬

- The Daily Star বাংলা — সঞ্চয়পত্রে মুনাফার হার পরিবর্তন সংক্রান্ত প্রতিবেদন

- UNB (United News of Bangladesh) — সঞ্চয়পত্রের সুদের হার বিশ্লেষণ

সর্বশেষ আপডেট: এপ্রিল ২০২৬

আমি একজন অডিটর। আমি একজন কন্টেন্ট রাইটার হিসেবে বাংলাদেশের সরকারি বিধিবিধান, বিভিন্ন শিক্ষামুলক ও বিভিন্ন সমসাময়িক ইস্যু নিয়ে ৫ বছর ধরে লেখালেখি করছি। সরকারি চাকুরীর সুবাদে বিভিন্ন বিধি বিধান নিয়ে সব সময় স্টাডি করে থাকি। সরকারি সরকারি আদেশ, গেজেট, প্রজ্ঞাপন ও পরিপত্র প্রায়শই পড়া হয়। তাই নিজের প্রাকটিক্যাল জ্ঞান আপনাদের সাথে শেয়ার করি।