ডেফারড ট্যাক্স (Deferred Tax) কী? অ্যাকাউন্টিং স্ট্যান্ডার্ড (যেমন IFRS/IAS 12) অনুযায়ী তৈরি করা কোম্পানির আর্থিক বিবরণী এবং দেশের আয়কর আইন (Income Tax Act) অনুযায়ী নিরূপিত করযোগ্য আয়ের মধ্যে ডেপ্রিসিয়েশন বা অন্যান্য নীতিগত কারণে যে পার্থক্য তৈরি হয়, তাকে রিকনসাইল বা সমন্বয় করার পদ্ধতিই হলো ডেফারড ট্যাক্স। সাধারণত, ট্যাক্স অথরিটি (যেমন এনবিআর) বেশি হারে ডেপ্রিসিয়েশন অনুমোদন করলে প্রাথমিক পর্যায়ে ট্যাক্স কম দিতে হয়, যা ভবিষ্যতে বেশি দিতে হবে বলে ‘ডেফারড ট্যাক্স লায়াবিলিটি’ হিসেবে আর্থিক বিবরণীতে দেখানো হয়।

বাংলাদেশের কর্পোরেট ট্যাক্স রিটার্ন জমা দেওয়ার ক্ষেত্রে ফাইন্যান্সিয়াল স্টেটমেন্ট প্রস্তুত করা একটি অত্যন্ত সংবেদনশীল কাজ। একজন প্রফেশনাল অ্যাকাউন্ট্যান্টকে একই সাথে IFRS (International Financial Reporting Standards) এবং বাংলাদেশের Income Tax Act-2023 মেনে চলতে হয়। এই দুই নীতিমালার পার্থক্যের কারণেই জন্ম নেয় Current Tax এবং Deferred Tax-এর মতো জটিল বিষয়গুলো।

এই আর্টিকেলে আমরা ধাপে ধাপে, খুব সহজ ও বোধগম্য ভাষায় কর্পোরেট ট্যাক্সের এই গুরুত্বপূর্ণ দিকগুলো নিয়ে আলোচনা করব, যা আপনার গুগল ডিসকভারেও সহায়ক হবে।

অ্যাকাউন্টিং পলিসি বনাম ইনকাম ট্যাক্স রুলস

আমাদের বুঝতে হবে কেন ট্যাক্স ক্যালকুলেশনে পার্থক্য তৈরি হয়:

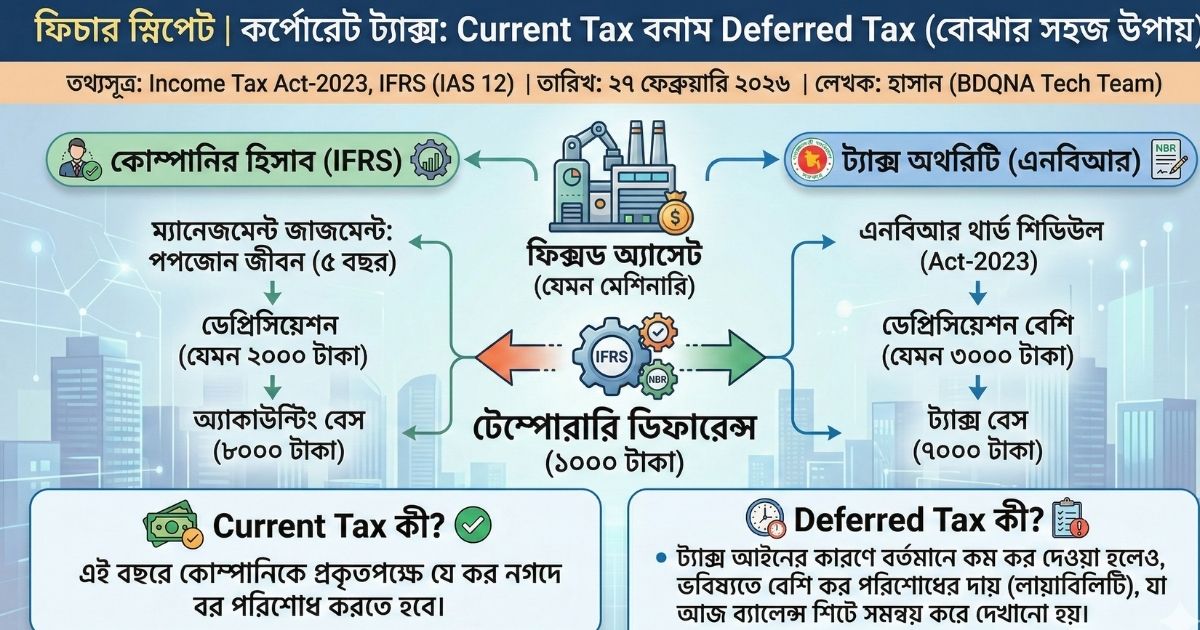

- অ্যাকাউন্টিং পলিসি (IAS/IFRS অনুযায়ী): কোম্পানিগুলো IAS 16 অনুযায়ী তাদের ফিক্সড অ্যাসেটগুলোর (PPE) একটি নির্দিষ্ট আয়ুষ্কাল (Useful life) ধরে নেয়। যেমন, একটি বিল্ডিং ৫০ বছর টিকবে মনে করে স্ট্রেট-লাইন মেথডে হয়তো ২.৫% হারে ডেপ্রিসিয়েশন (অবচয়) ধরা হয়। এটি কোম্পানির ম্যানেজমেন্টের ‘বেস্ট জাজমেন্ট’-এর ওপর নির্ভর করে।

- ইনকাম ট্যাক্স অ্যাক্ট (থার্ড শিডিউল অনুযায়ী): অন্যদিকে, ইনকাম ট্যাক্স অথরিটি (NBR) এত লম্বা সময়ের হিসাব রাখে না। তারা থার্ড শিডিউল অনুযায়ী নির্দিষ্ট রেট দিয়ে দেয়। যেমন, বিল্ডিংয়ের ক্ষেত্রে হয়তো ৫% বা ফ্যাক্টরি মেশিনারির ক্ষেত্রে ১৫% বা তার বেশি।

ফলাফল: কোম্পানি তার নিজস্ব খাতায় যে ডেপ্রিসিয়েশন দেখায়, ট্যাক্স অথরিটি তার চেয়ে অনেক বেশি ডেপ্রিসিয়েশন অনুমোদন করে (Allowable depreciation)। ফলে কোম্পানির খাতায় প্রফিট বেশি দেখালেও, ট্যাক্স অথরিটির হিসাবে প্রফিট কম আসে এবং ট্যাক্সও কম দিতে হয়।

Current Tax এবং Deferred Tax-এর মধ্যে মূল পার্থক্য কী?

কর্পোরেট ব্যালেন্স শিট ও ইনকাম স্টেটমেন্টে ট্যাক্সকে প্রধানত দুটি ভাগে দেখানো হয়:

১. Current Tax (কারেন্ট ট্যাক্স):

এটি হলো সেই প্রকৃত ট্যাক্সের পরিমাণ, যা ইনকাম ট্যাক্স অ্যাক্ট অনুযায়ী হিসাব করে ডিসিটির (Deputy Commissioner of Taxes) কাছে কোম্পানিকে ঐ নির্দিষ্ট বছরে নগদ পরিশোধ করতে হয় বা প্রোভিশন রাখতে হয়।

২. Deferred Tax (ডেফারড ট্যাক্স / বিলম্বিত কর):

যেহেতু ইনকাম ট্যাক্স আইনের কারণে কোম্পানি সাময়িকভাবে ট্যাক্স কম দিচ্ছে, এর মানে এই নয় যে ট্যাক্স মাফ হয়ে গেছে। ভবিষ্যতে কোম্পানির ডেপ্রিসিয়েশন যখন কমে যাবে, তখন তাকে বেশি ট্যাক্স দিতে হবে। এই ভবিষ্যতের ট্যাক্স দেওয়ার বাধ্যবাধকতাকেই আজ ব্যালেন্স শিটে ‘Deferred Tax Liability’ (বা ক্ষেত্রবিশেষে Asset) হিসেবে রিকনসাইল করে দেখানো হয়।

টেম্পোরারি ডিফারেন্স (Temporary Difference) কীভাবে কাজ করে?

ডেফারড ট্যাক্স বোঝার সবচেয়ে সহজ উপায় হলো অ্যাকাউন্টিং বেস (Accounting Base) এবং ট্যাক্স বেস (Tax Base)-এর পার্থক্য বোঝা।

- অ্যাকাউন্টিং বেস: একটি অ্যাসেট কেনার পর কোম্পানির নিজস্ব ডেপ্রিসিয়েশন পলিসি বাদ দেওয়ার পর বর্তমানে খাতায় যে বুক ভ্যালু (Book Value বা Carrying Amount) থাকে।

- ট্যাক্স বেস: একই অ্যাসেট থেকে ইনকাম ট্যাক্স অথরিটির নির্দিষ্ট করে দেওয়া ডেপ্রিসিয়েশন বাদ দেওয়ার পর তাদের কাল্পনিক খাতায় যে ভ্যালু দাঁড়ায়।

উদাহরণস্বরূপ:

আপনি ১০,০০০ টাকার একটি মেশিন কিনলেন।

- আপনার অ্যাকাউন্টিং পলিসি অনুযায়ী ২০০০ টাকা ডেপ্রিসিয়েশন ধরলেন। আপনার অ্যাকাউন্টিং বেস = ৮,০০০ টাকা।

- ট্যাক্স অথরিটি ৩,০০০ টাকা ডেপ্রিসিয়েশন অনুমোদন করল। আপনার ট্যাক্স বেস = ৭,০০০ টাকা।

- এই ৮,০০০ টাকা এবং ৭,০০০ টাকার মাঝখানের ১,০০০ টাকাই হলো Temporary Difference। এই ১০০০ টাকার ওপর নির্দিষ্ট কর হার (যেমন ২৫%) প্রয়োগ করলেই ডেফারড ট্যাক্স লায়াবিলিটি পাওয়া যাবে।

কেন Deferred Tax Liability তৈরি হয়?

১. ডেপ্রিসিয়েশনের হার: ইনকাম ট্যাক্স অথরিটি (NBR) থার্ড শিডিউল অনুযায়ী প্রথম দিকে বেশি ডেপ্রিসিয়েশন অ্যালাউ করে।

২. ট্যাক্স বেস কমে যাওয়া: বেশি ডেপ্রিসিয়েশন বাদ যাওয়ায় ট্যাক্স বেস, অ্যাকাউন্টিং বেসের তুলনায় দ্রুত কমে যায়।

৩. আয় কম দেখানো: ট্যাক্সের হিসাবে আয় কম আসে, তাই বর্তমানে ট্যাক্স কম দিতে হয়।

৪. ভবিষ্যতের দায়: বর্তমানে যে ট্যাক্সটা কম দেওয়া হলো, ভবিষ্যতে অ্যাসেটের আয়ুষ্কাল শেষে ঠিকই এই ট্যাক্স পরিশোধ করতে হবে। তাই এটিকে ‘Deferred Tax Liability’ বলা হয়।

(নোট: ল্যান্ড বা জমির কোনো অবচয় (Depreciation) হয় না, তাই জমির ওপর কোনো ডেফারড ট্যাক্স ক্যালকুলেশন করা হয় না।)

অ্যাক্রুয়াল বেসিস বনাম ক্যাশ বেসিস (Accrual vs Cash Basis)

ডেফারড ট্যাক্স শুধু ডেপ্রিসিয়েশনের কারণেই হয় না। এটি আয় বা ব্যয় রেকর্ডের পদ্ধতির কারণেও হয়:

- অ্যাকাউন্টিং (Accrual Basis): IFRS অনুযায়ী, টাকা ক্যাশে না পেলেও আয় হলে তা রেকর্ড করতে হয় (যেমন, Interest Receivable)।

- ট্যাক্স অথরিটি (Cash Basis): অনেক ক্ষেত্রে ট্যাক্স অথরিটি ক্যাশ না পাওয়া পর্যন্ত সেটিকে আয় হিসেবে ধরে না এবং ট্যাক্স ধার্য করে না।এই রিসিভেবল যখন ভবিষ্যতে ক্যাশে পাওয়া যাবে, তখন ট্যাক্স দিতে হবে। এই পার্থক্যের কারণেও টেম্পোরারি ডিফারেন্স এবং ডেফারড ট্যাক্স তৈরি হয়।

(বিঃদ্রঃ ট্রেড রিসিভেবল বা সাধারণ বাকিতে বিক্রির ক্ষেত্রে ট্যাক্স অথরিটি অ্যাক্রুয়াল বেসিস মেনে নেয়, তাই সেখানে সাধারণত টেম্পোরারি ডিফারেন্স হয় না।)

সাধারণ জিজ্ঞাসা (People Also Ask – PAA)

১. Current Tax এবং Deferred Tax এর মধ্যে প্রধান পার্থক্য কী? কারেন্ট ট্যাক্স হলো চলতি বছরে ইনকাম ট্যাক্স আইন অনুযায়ী প্রকৃত প্রদেয় কর। আর ডেফারড ট্যাক্স হলো অ্যাকাউন্টিং প্রফিট এবং ট্যাক্সেবল প্রফিটের সাময়িক পার্থক্যের কারণে সৃষ্ট ভবিষ্যতের সম্ভাব্য কর দায় বা সম্পদ।

২. ডেফারড ট্যাক্স কি কোম্পানিকে নগদে পরিশোধ করতে হয়? না, ডেফারড ট্যাক্স হলো ব্যালেন্স শিটের একটি রিকনসিলিয়েশন বা অ্যাকাউন্টিং অ্যাডজাস্টমেন্ট এন্ট্রি। এটি আজ নগদে দিতে হয় না, তবে ভবিষ্যতে যখন কারেন্ট ট্যাক্স বেড়ে যাবে, তখন এই দায় অ্যাডজাস্ট করা হয়।

৩. জমির (Land) ওপর কি ডেফারড ট্যাক্স হিসাব করা হয়? না। জমির কোনো ডেপ্রিসিয়েশন বা অবচয় নেই, তাই এর অ্যাকাউন্টিং বেস এবং ট্যাক্স বেস সাধারণত একই থাকে। ফলে জমির ওপর ডেফারড ট্যাক্স হিসাব করা হয় না।

৪. Temporary Difference কাকে বলে? ফাইন্যান্সিয়াল স্টেটমেন্টে প্রদর্শিত কোনো সম্পদের অ্যাকাউন্টিং বেস (বুক ভ্যালু) এবং ট্যাক্স অথরিটির নিয়মানুযায়ী হিসাব করা ট্যাক্স বেস-এর মধ্যে যে পার্থক্য থাকে, তাকে টেম্পোরারি ডিফারেন্স বলে।

৫. Deferred Tax Asset কখন তৈরি হয়? সাধারণত ট্যাক্স বেসের তুলনায় অ্যাকাউন্টিং বেস বড় হলে Liability তৈরি হয়। কিন্তু এর উল্টোটা ঘটলে, অর্থাৎ ট্যাক্স অথরিটি যদি আজ আপনার আয় বেশি ধরে ট্যাক্স বেশি নিয়ে নেয় (যা ভবিষ্যতে কমবে), তখন Deferred Tax Asset তৈরি হয়।

আপনার কর্পোরেট ট্যাক্স বা অ্যাকাউন্টিং পলিসি নিয়ে আরও কোনো প্রশ্ন থাকলে নিচে কমেন্ট বক্সে জানাতে পারেন। নিয়মিত ব্যবসা, অর্থ ও প্রযুক্তি বিষয়ক আপডেট পেতে BDQNA টেক টিমের সাথেই থাকুন।

আমি একজন অডিটর। আমি একজন কন্টেন্ট রাইটার হিসেবে বাংলাদেশের সরকারি বিধিবিধান, বিভিন্ন শিক্ষামুলক ও বিভিন্ন সমসাময়িক ইস্যু নিয়ে ৫ বছর ধরে লেখালেখি করছি। সরকারি চাকুরীর সুবাদে বিভিন্ন বিধি বিধান নিয়ে সব সময় স্টাডি করে থাকি। সরকারি সরকারি আদেশ, গেজেট, প্রজ্ঞাপন ও পরিপত্র প্রায়শই পড়া হয়। তাই নিজের প্রাকটিক্যাল জ্ঞান আপনাদের সাথে শেয়ার করি।